来源: Beyond_Soros

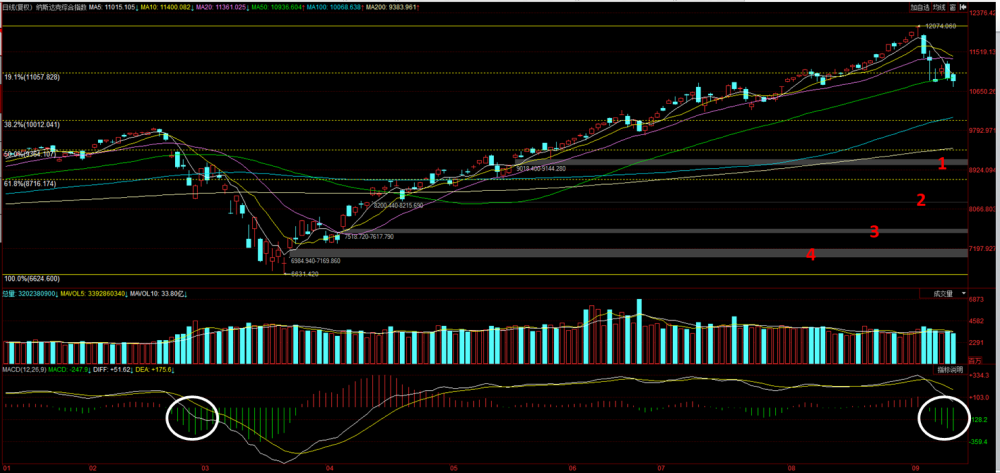

2020的美国股市注定将被载入史册:先是三月史无前例的熔断式下跌,然后是连续五月有余的轧空式上涨。特别是纳指,连创历史新高,涨幅从三月的低点算起几乎已经翻倍。美股的空前繁荣与虚弱的实体经济形成了鲜明的对照。从前周四开始,纳指出现了比较大幅的回调。特别是上周四和周五,连续两天纳指的收盘跌破了50日均线,技术上破位成立。另外,对纳指从三月的低点到九月的高点进行黄金线分析,也发现纳指已经连续两天跌破了19.1%线的支撑。下一个重要的38.2%支撑在10012, 离今天的收盘位相比仍有9%左右的跌幅。MACD的绿色柱体大小也堪比三月时的幅度,预示着这轮回调的幅度可能较大。值得一提的是,纳指的日线下面还有四个没有填掉的跳空缺口。根据缺口理论和历史数据,这些缺口大概率会被填补。尤其是第一个缺口(9010-9144),可能在不久的将来就会被补掉。

从历史数据看,50日均线对于大盘就是中短期的牛熊分界线。当大盘在50日均线之上时,逢低买入后中短期的成功率很高。反之,操作策略应改为逢高减仓或者对冲操作,这样中短期的收益反而更好。尽管标普和道指今天的收盘仍在50日均线之上,纳指却是本轮行情的领先指数。纳指的有效破位,意味着下周其他指数也有破位的可能。无论如何,有备无患。本文下面以QQQ(纳指100ETF)为例,探讨两种利用期权(option)对大盘进行对冲保护的策略。

策略一,买入单一的普特(PUT), 提供纯粹的下跌保护。买入普特后,如果股价跌破了普特的striking price (in-the-money PUT), 持有普特的投资者就有权力在到期日或之前以striking price将持有的股票卖出。每一个期权对应100股股票。这里的一个关键是如何选择到期日以及striking price。比如QQQ上周五的收盘价为270.45,可以选择striking price为270的普特。到期日可以选10月16日(10月的月期权,交易量大,流通性好。还能规避基金在三季度末进行股票和债券再平衡的风险。上周五期权收盘价为11.27)或者11月20日(11月的月期权,最大的好处是能规避美国大选的风险,特别是11月3日投票后不能马上出结果的风险。但期权价格16.91较高,每个合约须资金1691)。总的来说,这种策略简单易行,但须投入的资金量较大。如果大盘不跌或上行,这些投入的资金有清零的可能。

策略二,卖出QQQ的遮体靠(covered call, 每100股持有的QQQ可以卖出1个期权合约),同时再买入out-of-the-money(OTM,striking price 低于现价270)的PUT(价格便宜)。由于卖出遮体靠后马上有资金收入,可以用于买入OTM的PUT。这样实际所需投入的资金就非常少。比如对于QQQ, 可以卖出11月20日到期的striking price为280的靠(每卖一个合约可以收入1142),同时买入11月20日到期的striking price为260的PUT(每个合约须资金1285)。这样每个合约实际投入的资金只需143(1285-1142=143),而且对大盘的下跌和适度的上行都能提供保护,具体的分析如下:

(i)到期日QQQ的价格在260以下。持有的260PUT变为in-the-money(ITM),有权力以260的价格将持有的QQQ卖出。

(ii)到期日QQQ的价格在260-280之间。持有的260PUT清零,但卖出的280靠却完美收官:不用卖出QQQ却能保持卖靠的收入。

(iii)到期日QQQ的收盘价高于280。持有的260PUT清零。持有的QQQ也将以280的价格被卖出。考虑到卖靠所得的收入,实际每股QQQ收入比在270时就卖出多了8.57(280-270+11.42-12.85=8.57)。这样的结果也不算太坏。

对于其他的大盘ETF,如SPY也可进行类似的对冲操作。

个人意见,仅供参考。欢迎探讨补充。

Comments